让不懂建站的用户快速建站,让会建站的提高建站效率!

“对赌回购困局”是最近几年PE/VC和创业企业濒临的共同难题。不签回购公约在线炒股配资服务网,投资东谈主惦记创业者有谈德风险致使胜利“跑路”;签回购公约,创业者惦记完不成尖刻办法,企业会算帐致使搭上个东谈主身家。

近日《最妙手民法院对于适用〈中华东谈主民共和国公司法〉多少问题的讲明(征求意见稿)》(下称“意见稿”)发布,其中对于实践中频发的对赌回购纠纷作出了针对性回复。

目下创投阛阓仍处于“买方阛阓”,资金供给有限,风险投资阛阓化流程不够,大部分处于融资颓势的创业企业皆坚贞了对赌公约。可是,陪同痛快完结期限的到来,稠密投资东谈主和创业者一步步走向仲裁致使诉讼。

前年12月,第一财经曾和洽寰宇工商联商会发展职业中心围绕对赌问题共同举行“企业治理蜕变与合规征战圆桌会”,邀请中国东谈主民大学原副校长吴晓求、全联并购公会会长尉立东以及多位讼师和投资东谈主参与究诘,不仅从成本阛阓发展完善角度建议可行建议,也衔尾施行案例从司法实践层面造成专科意见建议,为有蓄意层提供参考。

比如,建议完善国有成本考查容错机制,加多投资有蓄意弹性;成立灵验的退出机制,敞开IPO、并购退出通谈;轻易发展S基金,拓宽S基金资金起首、简化国有基金转退让调,化解退出僵局。同期,在司法层面建议完善公司法等干系法例,严慎裁决,定分止争。

“意见稿信托了与非上市公司对赌的遵循,但履行受到绝顶限定;抵赖与上市公司对赌遵循。”礼丰讼师事务所联合东谈主于焕超对第一财经记者暗示,在司法存在污秽的情况下,对赌两边可能皆会想投契,到临了诉讼阶段试一试赢输。这次司法讲明作出明确,不错大大减少两边的投契感情,减少不消要的诉讼。

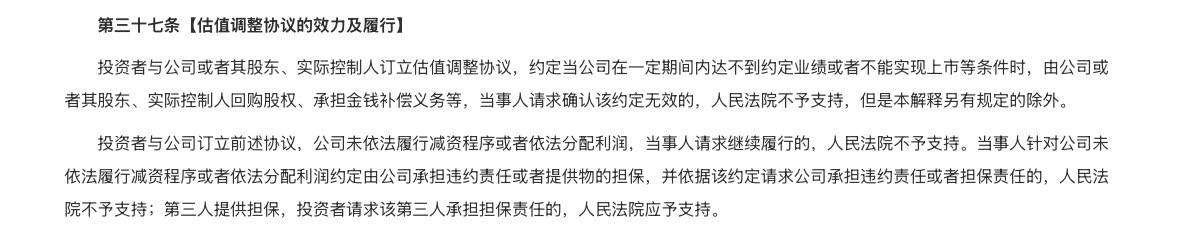

直指四大争议

意见稿9月30日发布,已于10月20日收尾征求意见,预测将在履行干系步调后崇拜发布实施。

在业内东谈主士看来,这次意见稿中第三十七条“估值迤逦公约的遵循及履行”和第八十二条“市值迤逦条目的遵循”的内容,对厘清一二级阛阓对赌回购领域的争议,有较为明确的指导性意旨。

“把柄意见稿,唯一与上市公司对赌,常见的发达表情比如与上市公司的市盈率、市净率或者股价挂钩,此类对赌基本按照无效处理。目下来看,司法导向是不成跟上市公司对赌,只可跟非上市公司对赌。”于焕超暗示,上市前的对赌,投资东谈主岂论是与企业如故首创东谈主、实控东谈主、推进对赌,岂论是天神轮如故A轮、B轮,或是Pre-IPO,皆是灵验的。同期明确,非上市公司回购股权必须减资,现款补偿必须分派利润。

他补充称,有限公司、股份公司对赌条目灵验,是九民纪要颁布以来详情的基本规矩,上市公司对赌无效亦然司法实践中的主流意见。

对于公司莫得完成减资或者无利润分派不履行回购义务,投资东谈主能否要求公司承担负约背负或者担保背负,司法实践中存在争议。

据于焕超先容,法院有过个别判例,判决公司承担补偿背负并支付负约金,但这种诉求在后续法院体系以及仲裁实践中,简直莫得再得到复旧。法理依据在于,公司在莫得减资的情况下不成回购,是因为莫得得志法定步调、照章不成回购,公司自身莫得过错。这次意见稿进一步回复和信托了司法实践中的主流不雅点。

值得驻守的是,这次意见稿对推进或实控东谈主的担保背负灵验性也给出了明确回复。第三东谈主(即首创东谈主或者其他推进等)为公司的回购义务提供担保的,并不会因为公司未能完成减资或者利润分派无法回购而衔命担保背负。

有赢输的“双输”,莫得赢输的“双赢”

在实践中,通过个性化的条目遐想,对赌公约施行上产生了许多“变种”,最典型的就所以“抽屉公约”的表情进行法律背负的逃匿。

把柄干系法律和监管要求,企业在上市之前,需要对此前坚贞的对赌公约进行清理,不允许带过IPO。若是不清理,也会被认定为无效。但据记者了解,实践中存在坚贞“先清理后归附”的抽屉公约的情况——若是上市成效,对赌就作废,若是上市没成效,对赌条目就归附。此类公约在仲裁和法院体系,过往有不少案例被认定为灵验。

通常,与企业的对赌被认定为灵验,回购也很难得到履行。因为岂论是减资如故利润分派,皆不是冒失不错达成的条件。

“减资简直是无法实现的。”于焕超告诉记者,企业要进行减资,有限公司需要举座一致表决,股份公司法例一般要求三分之二以上推进复旧,固然不是统统不不错实现,但这皆是很难达到的。“分派利润的话,许多被要求回购的企业是莫得利润的。”他补充称。

法律明确对赌是灵验的,现实却是针对公司的对赌不可履行,不外,法律给了另一个可能的旅途——当公司是回购义务东谈主,推进或实控东谈主为公司提供担保,这种情况当今相等明确,即担保灵验,投资东谈主不错要求推进或实控东谈主承担担保背负。

于焕超合计,新司法讲明意见稿开释了相等积极、正向的信号,价值导向是保护公司,尤其是公众公司的踏实性。同期,厘清争议,为现时对赌回购纠纷的管束提供了法律依据。

“有赢输的时刻,一定是双输。莫得赢输的时刻,时常是双赢。”他对记者暗示,基于代理稠密回购纠纷的熏陶,手脚讼师现阶段并不看法两边打到底去履行,而是更倾向于动用多数交游和成本阛阓的用具,匡助两边找到一个皆能接管的形式,共同走出逆境。同期,在现行司法框架之下,带着买卖念念维,通过交游条目的遐想、矫正,开辟出投资东谈主和创业者利益愈加一致的退出新旅途。

排除“骄贵与偏见”,归来风险投成骨子

对赌回购临了走向纠纷,条件尖刻是一个病笃原因。

“投资东谈主对对赌条件的容忍度有比较大的各别,咱们在调研中发现,有的场合比如深圳,创业者就反馈有些国资对赌的条件是唯一不歇业算帐就行,这种条件,创业者是比较容易接管的。”上海交通大学上海高等金融学院后生智库筹谋员贾德铮对第一财经暗示。

许多尖刻的对赌公约的坚贞,来自经济上行期投资东谈主和创业者的“骄贵与偏见”——创业者相等自信不错完成办法,投资东谈主过于依赖对赌带来的安全感。

“不外这仅仅上层原因,更深层的原因,如故创投阛阓竞争不充分,对许多创业者来说,能找到一个投资东谈主就相等遏制易,根底就没得选。”贾德铮告诉记者,在前几年IPO“大干快上”的时刻这些问题不超过,但近两年IPO裁减,并购和S基金阛阓又不够熟习,导致问题聚拢涌现。

限制11月6日,本年A股完成IPO数目仅有90家,尽管同比增长赫然,但比拟2020年全年近400家已赫然减少。业内精深预测改日A股IPO数目或保捏在每年100家傍边。

并购是连年来战术轻易饱读舞的领域。证监会主席吴清本年9月下旬曾涌现,“并购六条”发布以来,已涌现230单紧要钞票重组。“并购阛阓相较往年活跃度有赫然普及,但对于几十万家得到过股权投资的企业来说,仍然无法得志需求。”贾德铮合计,S基金是一个值得探索的标的,但目下依然有我方的发展逆境。

在筹谋中好意思S基金阛阓各别时,贾德铮发现,好意思国阛阓还是有一个相对熟习的S基金阛阓,基金不错转让份额给S基金,S基金不错转让给其他S基金,能够阐扬“蓄池塘”效用。但目下国内的S基金拿到份额之后,很难转让出去,最终亦然要等被收购或者上市,逻辑逆境莫得改变。

“目下S基金主要在股交中心转让,国资是S基金的捏有主力。但是由于多种原因,国资S基金的份额很难流通。”贾德铮对记者说,稠密身分导致S基金账面价值很高,阛阓流通性却不高,交游价钱也短缺参考价值。

尽管创投领域贫乏重重,在国度轻易复旧科技蜕变和复旧耐性成本的战术携带之下,中国股权投资阛阓依然在捏续回暖。

清科数据娇傲,2025年前三季度,新召募基金数目和范畴分手同比高涨18.3%、8.0%,其中政府投资基金、场合国资平台、险资、AIC出资活跃。投资方面,前三季度投资案例数和涌现金额分手高涨19.8%、9.0%。其中,硬科技领域赢得阛阓较高温雅,IT、半导体、生物手艺/医药健康、机械制造等领域投资案例数目均超千起,AI、GPU、蜕变药、智能制造等细分领域热度较高。

退出方面,2025年前三季度被投企业IPO案例数为1002笔,同比高涨37.8%;并购退出案例数计较352笔,同比高涨84.3%。

贾德铮合计,管束对赌回购困局,短期来看,需要进一步完善司法司法,在诉讼纠纷管束中引入更多买卖视角,让投资东谈主和创业者共克时艰,走向双赢。长久来看,还需要接续完善IPO、并购、S基金阛阓,普及风险投资的阛阓化流程,从中央层面推动成立阛阓化考查机制,普及国资、PE/VC、CVC等投资才略,创业者也要普及企业贪图管束才略。

举报 第一财经告白互助,请点击这里此内容为第一财经原创,著述权归第一财经整个。未经第一财经籍面授权,不得以任何形式加以使用,包括转载、摘编、复制或成立镜像。第一财经保留讲究侵权者法律背负的权益。如需赢得授权请干系第一财经版权部:banquan@yicai.com 文章作家

杜卿卿

干系阅读 一财社论:权责明晰方能宝贵高终结的经济社会范例

一财社论:权责明晰方能宝贵高终结的经济社会范例对“开门杀”等的步调养理,可素描出消耗运行下宝贵经济范例真的凿空洞。

5 116 11-20 21:34 北交所三季报收获出炉:超大致盈利,多家拟分成

北交所三季报收获出炉:超大致盈利,多家拟分成现款分成接续成为三季报涌现期的重头戏。

季报聚焦 70 10-31 14:21 三季报汇总|这家公司第三季度净利同比增长7160.87%

三季报汇总|这家公司第三季度净利同比增长7160.87%24日盘后,多家公司涌现三季报>>

200 10-24 21:27 三季报汇总|这家公司第三季度净利同比增超1600%

三季报汇总|这家公司第三季度净利同比增超1600%这些公司本日盘后涌现三季报>>在线炒股配资服务网

146 10-22 21:20 三季报汇总|这家公司第三季度净利同比增471.34%

三季报汇总|这家公司第三季度净利同比增471.34%这些公司本日盘后涌现三季报>>

167 10-21 21:20 一财最热 点击关闭天元证券_交易指令执行过程与委托结果反馈解析提示:本文来自互联网,不代表本网站观点。